Qué efectos tiene la sentencia del 3 de Marzo sobre el IRPH

marzo 12, 2020

5 Nuevas sentencias nulas sobre el IRPH a favor del consumidor

junio 16, 2020

Como ya es conocido, el pasado 3 de marzo de 2020 el Tribunal de Justicia de la Unión Europea publicó la esperada sentencia sobre la cláusula (o índice) IRPH. En síntesis, el TJUE abre la posibilidad a que los consumidores españoles puedan reclamar la abusividad de dicho índice, así como reclamar las cantidades pagadas de más por su aplicación.

En este artículo queremos dar, para el que nos esté leyendo, una pequeña guía de cómo debe proceder a partir de ahora:

#1 El primer paso es saber si tienes un préstamo hipotecario referenciado al IRPH.

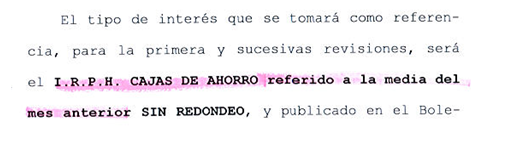

Para ello, hay que examinar la escritura de préstamo: generalmente (no siempre) es en la cláusula financiera TERCERA BIS donde se habla del índice de referencia que se toma para calcular el tipo de interés que se va a pagar en las sucesivas renovaciones.

Un tipo de cláusula de este tipo sería así (ejemplo real sacado de escritura de préstamo firmada con CAJAMAR):

Para saber si la tienes, te aconsejamos contactar directamente con nosotros. Lo puedes hacer a través de alguna de las siguientes vías:

- nuestro email: info@abarasociados.es

- a través de mensaje de whatsapp al 664 58 60 65

- o a través de nuestra página para el IRPH de la web.

#2. El segundo paso, estudiar y examinar, caso por caso, que hubo o existió falta de transparencia (o falta de información)

Esto es, el Banco debió informar de forma comprensible al cliente sobre las características del índice IRPH, y si pudo comprender el funcionamiento del modo de cálculo y de valorar sus consecuencias económicas. Para esto habrá que examinar sí el Banco proporcionó información sobre la evolución en el pasado del índice IRPH.

Sí existió esa falta de transparencia, virtualizada en una falta de información al cliente, podremos llevar a buen puerto nuestra reclamación, pues esta es la clave.

Según palabras literales de la sentencia dictada por el TJUE: la entidad bancaria debió «informar a los consumidores de cuál había sido la evolución del IRPH de las cajas de ahorros durante los dos años naturales anteriores a la celebración de los contratos de préstamo y del último valor disponible.»

#3. Si todo lo anterior es positivo

El siguiente paso sería reclamar extrajudicialmente al Banco (por medio de un medio fehaciente: burofax o buromail), la nulidad del índice IRPH, solicitándole que dejé de aplicarlo y que proceda a la devolución de lo cobrado de más por su aplicación.

#4 En caso de que el Banco se niegue o no conteste

Habría que presentar demanda, que se sustanciará en los Juzgados de 1ª Instancia (en Murcia, al existir juzgados especializados en cláusulas bancarias, estas demandas irían al Juzgado nº 11 BIS o nº 16).

En dicha demanda se solicitará la nulidad del IRPH, y los efectos inherentes a dicha nulidad, esto es, la devolución de lo cobrado de más, y el recálculo de los cuadros de amortización sin ese índice, más intereses legales.